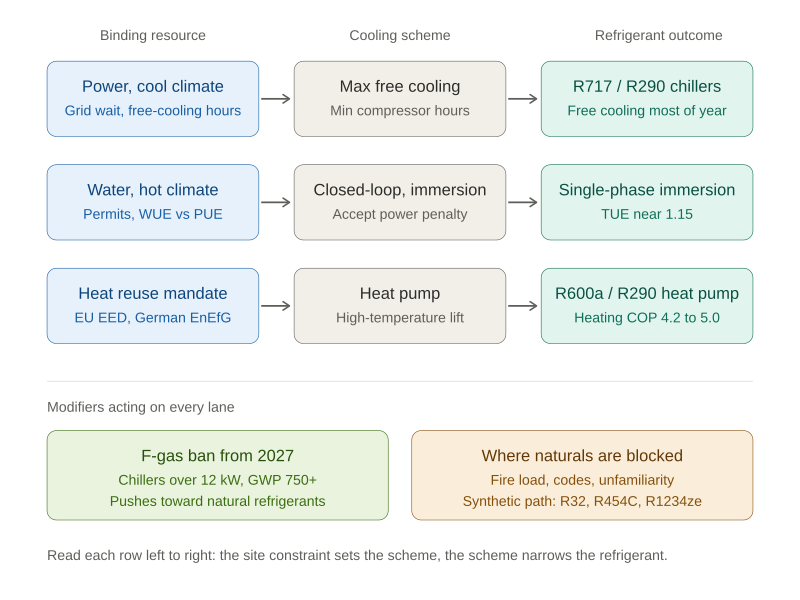

Для инженера, читающего в 2026 году техническое описание дата-центра, первым ограничением обычно становится не тепловая нагрузка. Это наличие на площадке электроэнергии, воды и возможности использовать отводимое тепло для работы той или иной схемы охлаждения в принципе. Технология охлаждения, а вместе с ней и хладагент, определяются тем, что может обеспечить конкретная локация. Это не тенденция 2026 года. Компания Build.inc, занимающаяся проектированием и выбором площадок, относит этот сдвиг примерно к 2023 году, когда стойки с GPU достигли уровня, при котором охлаждение уже нельзя было, по ее выражению, «спроектировать постфактум»; это допущение «сломалось примерно в 2023 году и больше не возвращалось» (Build.inc, 2026).

Менее изученное следствие состоит в том, что происходит дальше. Как только определяющий ресурс задает архитектуру охлаждения, он одновременно сужает и выбор хладагента. Площадка, где в жарком климате тепло можно отводить только в воздух, площадка, чья ценность зависит от продажи этого тепла в районную сеть, и площадка с нормированным потреблением воды — все они указывают на разные типы оборудования и все чаще на природные хладагенты, такие как ammonia (R717), propane (R290) и CO2 (R744). Большинство нынешних публикаций прослеживает влияние ресурсного ограничения только до метода охлаждения и останавливается на этом, не доходя до хладагента.

Спрос, который поставил этот вопрос

Мировая мощность дата-центров сегодня оценивается примерно в 103 ГВт, а к 2030 году, по прогнозам, приблизится к 200 ГВт (данные JLL, приведенные в отчете ATMOsphere Clean Cooling for Data Centers 2025). В США нагрузка уже настолько велика, что заметна на национальном уровне: в 2023 году дата-центры потребили около 4,4% всей электроэнергии страны, а к 2028 году этот показатель, по прогнозам, составит от 6,7 до 12% (US DOE / Lawrence Berkeley National Laboratory, 2024 United States Data Center Energy Usage Report).

Давление на системы охлаждения связано с ростом плотности. Мощность стоек, которая раньше находилась на уровне 15–30 кВт, выросла до 100 кВт и выше, и воздух уже не может экономично отводить такую нагрузку. С точки зрения физики очевидным ответом становится жидкость: вода удерживает почти в 3500 раз больше тепла на единицу объема, чем воздух, и передает его примерно в 23,5 раза быстрее, поэтому прямое жидкостное охлаждение может сократить энергопотребление на охлаждение на пятую часть и более (Ecolab, 2025). Но переход к жидкости сам по себе не решает проблему выбора площадки. Он лишь меняет, какой ресурс становится первым ограничением.

Вычислительные чипы и электроэнергия — это не последовательные узкие места, одно из которых уже устранено; это два параллельных дефицита. Сообщается, что компоненты NVIDIA Blackwell уже распроданы до второй половины 2026 года, а продвинутая упаковка и память с высокой пропускной способностью, на которых они основаны, законтрактованы далеко на 2027 год. Одновременно отстает инфраструктура: Bloomberg в мае 2026 года со ссылкой на Sightline Climate сообщил, что от трети до половины американских дата-центров, запланированных на 2026 год, задерживаются или отменяются, причем из заявленных 12 ГВт в строительстве находится лишь около 4 ГВт. Все чаще именно доступность электроэнергии, трансформаторов и коммутационного оборудования, а не заказ чипов, определяет сроки ввода объекта в эксплуатацию.

Ресурс первый: электроэнергия

Самый наглядный признак того, что электроэнергия теперь вышла на первый план, — сроки подключения. Согласно отчету Lawrence Berkeley National Laboratory Queued Up: 2025 Edition, типичный генерирующий проект, достигший коммерческой эксплуатации в 2024 году, провел в очереди на присоединение к сети около пяти лет, причем медианный срок за два десятилетия удвоился; в конце 2024 года объем активной очереди составлял примерно 2290 ГВт (LBNL, 2025). Эта цифра отражает генераторы, стремящиеся подключиться к сети, а не дата-центры, которым нужна нагрузка, и эти две категории не следует смешивать. Однако для нагрузки в наиболее плотных хабах — Northern Virginia, Phoenix и Dallas — упоминаемые сроки подключения составляют от четырех до семи лет (Sightline Climate через Bloomberg); верхняя граница связана с Dominion Energy в Northern Virginia и подтверждается также IEA.

Масштаб нового спроса объясняет длину очереди. По оценке Grid Strategies, пиковая нагрузка в США в течение пяти лет до 2030 года вырастет на 166 ГВт, из которых около 90 ГВт, или примерно 55%, будут связаны с дата-центрами, тогда как собственная оценка DOE близка к 100 ГВт, причем около половины этого прироста также приходится на дата-центры (Grid Strategies, National Load Growth Report 2025; US DOE, 2025). Обе организации предупреждают, что заявки на присоединение к сетям со стороны коммунальных компаний завышают реальный спрос из-за двойного учета.

Операторы не ждут. Все большая их доля строит генерацию за счет собственных источников, в основном газовых: по одной из оценок, 46 дата-центров суммарно планируют около 56 ГВт мощности за счет behind-the-meter, что составляет почти 30% американского пайплайна; при этом около 90% таких проектов были объявлены только в 2025 году (Cleanview, по данным Distilled Earth). Goldman Sachs Research ожидает, что системы behind-the-meter обеспечат от четверти до трети дополнительного спроса дата-центров до 2030 года (Goldman Sachs, 2026). Для охлаждения локальная генерация важна вдвойне: она задает доступный энергетический предел и одновременно создает собственное избыточное тепло наряду с IT-нагрузкой.

Ресурс второй: вода

Вода превратилась из эксплуатационной детали в фактор, определяющий выбор площадки. Прямое потребление воды американскими дата-центрами для охлаждения в 2023 году достигло около 66 млрд л и, как ожидается, резко вырастет к 2028 году (LBNL, 2024, как первичный источник; изложено также в AWWA, 2025, и Environmental Law Institute, 2026). В отчете AWWA Cooling the Cloud прогнозируется рост годового прямого потребления до 38–73 млрд галлонов к 2028 году.

Компромисс здесь — это то, что инженеры не могут устранить проектированием. Снижение водопотребления за счет воздушного или замкнутого охлаждения повышает потребление электроэнергии, а производство этой электроэнергии само по себе требует воды на вышележащих этапах. Лэндон Марстон из Virginia Tech оценивает, что 75–90% общего водного следа дата-центра приходится не на сам объект, а на производство электроэнергии. Предприятие не может независимо оптимизировать воду и электроэнергию; улучшение одного показателя, WUE, часто ухудшает другой — PUE.

Общественное сопротивление в вопросах воды и земли усилилось. По состоянию на апрель 2026 года примерно в 69 штатах и муниципалитетах США действовали моратории на дата-центры, а опрос Gallup в марте 2026 года показал, что около семи из десяти американцев выступают против размещения дата-центров в их районе, причем 48% — резко против (Gallup, 2026). Это отражается и в финансах: Data Center Watch зафиксировал проекты в США на 64 млрд долларов, заблокированные или задержанные в период с 2023 года до начала 2025 года, а затем еще примерно на 98 млрд долларов только во втором квартале 2025 года (Data Center Watch, 2025). Там, где проблемной точкой становятся разрешения на водопользование, именно проект охлаждения с минимальным потреблением воды может определить выбор площадки, даже если это связано с более высоким энергопотреблением.

Ресурс третий: тепло

Электроэнергия и вода — это ограничения, которыми нужно управлять. Тепло — ресурс, который отрасль только начинает рассматривать как актив, и различие между Европой и США здесь особенно заметно.

В Европейском союзе повторное использование тепла становится не опцией, а обязательством. Директива по энергоэффективности требует, чтобы дата-центры с IT-мощностью свыше 1 МВт использовали теплоотходы или иной путь рекуперации, если только это не является технически или экономически нецелесообразным

Источник Refindustry: Power, Water, and Heat: How Site Resources Now Decide the Refrigerant in a Data Center